اقتصاد تورمی چگونه «حق اساسی» دسترسی به «سرپناه مناسب» را سلب میکند؟

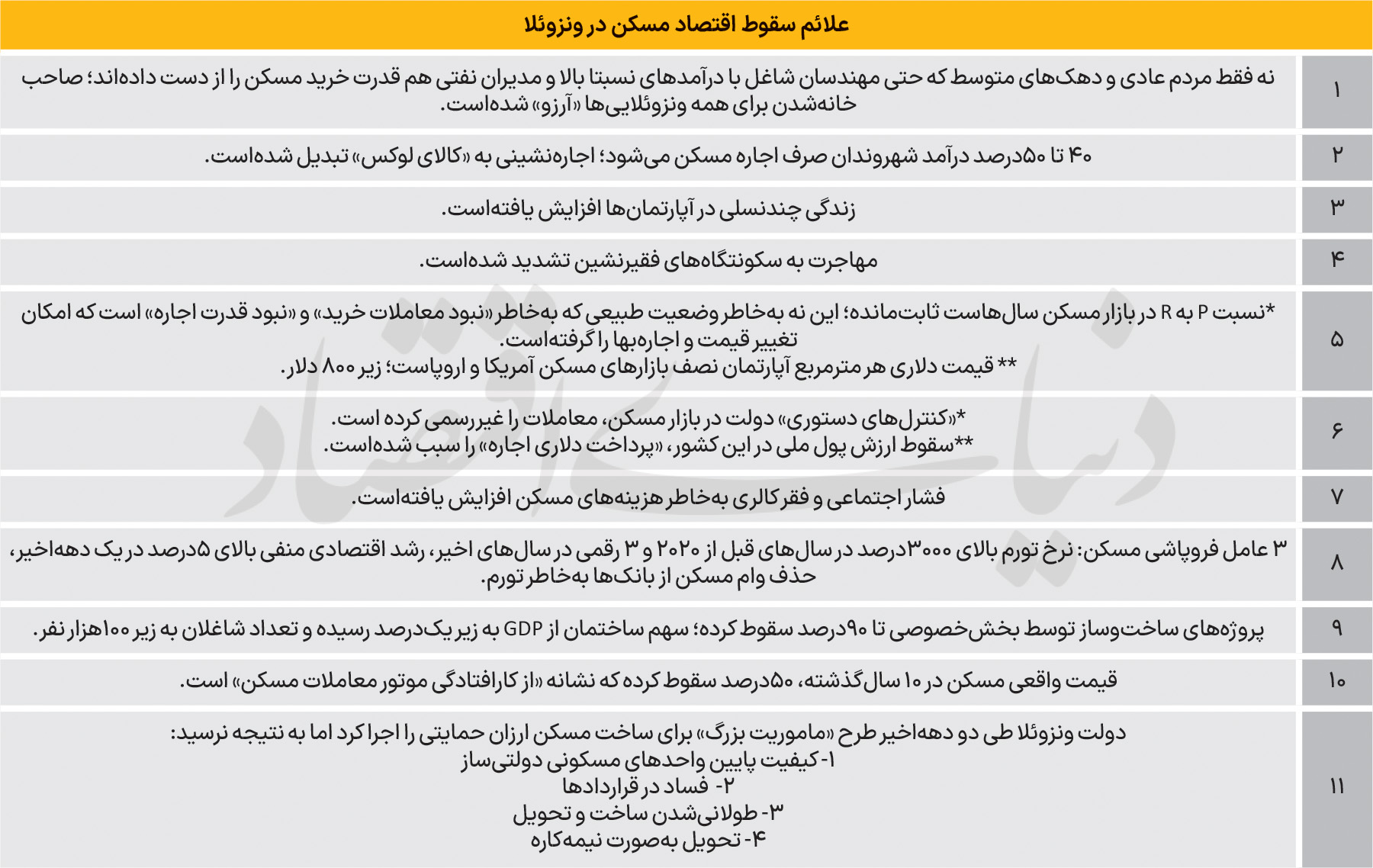

فروپاشی بازار مسکن در ونزوئلا

- کنترلهای «دستوری» دولت ونزوئلا در تمام بخشهای بازار مسکن باعث «شکلگیری فضای غیررسمی معاملات»، «اجارههای دلاری» و «سقوط ۹۰درصدی سرمایهگذاری ساختمانی» شده است

- ۷ علامت ازکار افتادگی بازار مسکن ونزوئلا

نرخ تورم ونزوئلا در پایان ۲۰۲۰ به بالای ۳هزار درصد رسیده بود و بعداز آن، هرچند با گشایش نسبی در تحریمها و فروش نفت، رو به کاهش گذاشت اما همچنان سطح عمومی قیمتها رشد بالای ۱۵۰درصد را تجربه میکند. این وضعیت در کنار متوسط رشد اقتصادی منفی۶ تا ۷درصد طی حدود یک دههگذشته، «قدرت خرید و اجاره مسکن» را از شهروندان این کشور ساقط کرد؛ مستاجرها نیمی از درآمدشان را برای اجاره مسکن صرف میکنند و امکان تامین سایر هزینههای ضروریشان را از دست دادهاند.

دولت در این کشور طی این سالها بهجای چارهجویی و «علاج واقعی» در اقتصاد و بخش مسکن، شدت «کنترلهای دستوری» در قیمت و اجارهخانه را افزایش داد اما نتیجه معکوس بههمراه داشت؛ بخش قابلتوجهی از معاملات خرید و اجاره مسکن در شهرهای بزرگ و اصلی ونزوئلا برای «فرار از خسارتهای نرخهای دستوری دولت»، در بازار غیررسمی صورت میگیرد. سقوط ارزش پول ملی این کشور نیز «معاملات مسکن را بر پایه دلار» تنظیم کردهاست. کارشناسان اقتصادی این کشور معتقدند، شدت ابعاد فروپاشی بازار مسکن بهحدی است که «حقاساسی دسترسی به مسکن مناسب» تقریبا به امتیاز تبدیلشده، چون غالب شهروندان از مسکن در استطاعت محروم ماندهاند.

حذف وام مسکن از بازار

بازار مسکن در هر اقتصاد سالمی یکی از مهمترین ارکان تولید، سرمایهگذاری و ثبات مالی بهشمار میرود. این بخش نهتنها نیاز اولیه شهروندان را تامین میکند، بلکه از طریق ایجاد اشتغال، تحریک بخش ساختوساز، گردش سرمایه و توسعه اعتباری، نقشی کلیدی در رشد اقتصادی ایفا میکند، اما در ونزوئلا، بهویژه در سالهای منتهی به سقوط دولت نیکولاس مادورو، بازار مسکن بهجای آنکه یکی از موتورهای محرک اقتصاد باشد، به بازاری دوگانه، شکننده و فاقد کارکردهای بنیادین تبدیل شدهبود. در این دوره، مجموعهای از عوامل ساختاری مانند بیارزششدن پول ملی (بولیوار)، تورم افسارگسیخته، کنترلهای دولتی بر اجاره و مالکیت، رکود ساختوساز، حذف وامهای مسکن و مهاجرتمیلیونی جمعیت باعث شد بازار املاک عملا به دو بخش رسمی و غیررسمی تقسیم شود.

بخش رسمی که بر پایه بولیوار و قوانین دستوری دولت فعالیت میکرد، تقریبا منسوخ شد و دادههای آن منعکسکننده واقعیت بازار نبود. در مقابل، بخش غیررسمی و دلاریشده، به محل اصلی کشف قیمت و انجام معاملات تبدیل شد. در این گزارش تلاش میکنیم، ابعاد مختلف این بازار پیچیده را بررسی کنیم و بهدنبال این هستیم بدانیم که چرا بخش مسکن که باید یکی از ستونهای ثبات اقتصادی باشد در ونزوئلا به یکی از علائم بارز فروپاشی ساختار کلان اقتصادی تبدیل شد.

مستاجری در ونزوئلا «کالای لوکس» شد

تورم مسکن در ونزوئلا بخشی از بحران ابرتورم شدید این کشور است که باعث افزایش سرسامآور قیمتها و کاهش قدرت خرید شدهاست، داشتن خانهای مناسب، لازمه داشتن یک زندگی با کرامت است؛ اما در ونزوئلا، جاییکه دسترسی به مسکن در قانوناساسی بهعنوان یک حق تضمین شدهاست، اجاره یک سرپناه مناسب برای صدهاهزار خانواده یک کالای لوکس و خرید ملک تقریبا غیرممکن است. قیمتهای بازار بسیار بالاتر از درآمد متوسط خانوار است، تورم افسارگسیخته، وامهای مسکن را نابود کرده است و شهروندان عملا دسترسیای به تامین مالی ندارند. ارزش واقعی املاک تقریبا ۵۰درصد نسبت به سال۲۰۱۴ کاهش یافتهاست، اما نسبت قیمت به اجاره(P/R) سالهاست بدون تغییر باقی ماندهاست.

این وضعیت نه بهدلیل تعادل یا سلامت بازار، بلکه بهدلیل قدرت خرید پایین مردم و بیثباتی اقتصادی در ونزوئلا رخ دادهاست؛ یعنی خانوارها بهقدری کمدرآمد شدهاند که حتی اجارههای پایین نیز فشار سنگینی بر بودجهشان وارد میکند و خرید مسکن برای اکثریت تقریبا غیرممکن شدهاست. همچنین از طرفی براساس گزارشی از خبرگزاری ایکوآلتایمز، در بازه زمانی موردبحث، بازار مسکن ونزوئلا عملا به دو قلمروی مجزا تقسیم شد؛ بخش رسمی که تحتکنترل دستوری دولت بر اجاره و مالکیت فعالیت میکرد و بهدلیل تورم افسارگسیخته و محدودیتهای نظارتی تقریبا ازکار افتاده بود و بخش غیررسمی دلاریزهشده که به کانون اصلی معاملات و مرجع واقعی کشف قیمتها تبدیل شد.

بخش رسمی که بر پایه پول ملی (بولیوار) و قوانین دستوری دولت بود، تحتتاثیر تورم افسارگسیخته و نظارتهای انقباضی به رکود کامل دچار شد؛ تا جاییکه آمارهای ارائهشده در این بخش، دیگر کمترین همخوانی را با واقعیتهای جاری بازار نداشت. بهعنوان مثال اگر یک مالک، خانه را رسمی اجاره میداد، بهدلیل قوانین، نمیتوانست اجاره را متناسب با تورم افزایش دهد. در کشوری که پول ملی ماهانه ارزشش افت شدیدی پیدا کردهاست، مالک عملا ضرر مطلق میکرد، بههمیندلیل بخش عمدهای از معاملات اجاره و خرید مسکن از کانال رسمی خارج شد و وارد معاملههای غیررسمی و بدون ثبت دولتی شد. بخش غیررسمی و مبتنی بر دلار، به کانون اصلی معاملات و مرجع واقعی کشف قیمتها تبدیل شد. در این لایه از بازار، مبادلات مالی صرفا با ارز و بهدور از نظارت سیستم بانکی و بدون اتکا به تسهیلات وام مسکن صورت میپذیرد.

پیامد مستقیم این وضعیت، جهش سرسامآور قیمتها و سلب قدرت خرید از طبقه متوسط و فرودست جامعه بودهاست. علاوهبر این، سلطه بخش غیررسمی به نابرابریهای فضایی و اقتصادی در ساختار شهری دامن زدهاست؛ چراکه بخش بزرگی از این معاملات در محلههای آسیبپذیر و فاقد خدمات زیربنایی مناسب متمرکز شدهاند. در حوزه پولی، قیمت رسمی دلار آمریکا در ونزوئلا با جهشی بیسابقه و ۴۷۹درصدی روبهرو شد. همزمان، شکاف میان نرخ رسمی و نرخ بازار آزاد(سیاه) بهطور مستمر در حال افزایش است.

زندگی چندنسلی در یک آپارتمان

در اقتصادی که شهروندان برای محافظت از داراییهای خود دربرابر ابرتورم به دلار پناه بردهاند، این فاصله قیمتی در برخی مقاطع به مرز ۱۰۰درصد نزدیک شدهاست. بهرغم آنکه دولت نیکلاس مادورو رشد اقتصادی نزدیک به ۹درصدی را برای سال۲۰۲۵ پیشبینی کردهبود، این کشور سرشار از منابع نفتی، با افتی شدید در شاخصهای کلان روبهرو شد. تورم افسارگسیخته و بحران کمبود ارز، اقتصاد ملی را در تنگنای سختی قرار دادهاست.

براساس آخرین دادههای بانکمرکزی ونزوئلا، نرخ رسمی برابری هر دلار آمریکا به 301.37بولیوار رسیدهاست؛ رقمی که در مقایسه با نرخ 52.02بولیواری در اوایل سال۲۰۲۵، حکایت از رشدی 479.25درصدی دارد. اکثر معاملات مسکن و اجاره در بازار واقعی به دلار یا دیگر ارزها انجام میشد، حتی اگر بهصورت رسمی ثبت نمیشد. علت این بود که بولیوار بهقدری بیثبات و بیارزش شدهبود که هیچکس نمیخواست قیمتها را بهصورت بولیواری تعیین کند و در عمل اقتصاد بهصورت دلاری عمل میکرد. مردم، مالکان و سرمایهگذاران ترجیح میدادند معاملات را به دلار انجام دهند چون دلار نسبت به پول ملی ثبات بیشتری داشت و میشد روی آن نسبتا حساب کرد.

این وضعیت پولی و دلاریشدن معاملات، پیامد مستقیمی بر تورم مسکن داشتهاست. قیمت اجاره و خرید ملک در بازار واقعی، بهویژه در بخش غیررسمی، بهشدت افزایش یافتهاست و قدرت خرید طبقه متوسط و فرودست را تقریبا از بین بردهاست. دادهها نشان میدهد؛ تا پایان سال۲۰۲۴، ارزش املاک در کاراکاس و دیگر شهرهای بزرگ تقریبا ۵۰درصد نسبت به سال۲۰۱۴ کاهشیافته بود؛ اما این کاهش ارزش حقیقی، ناشی از سقوط پول ملی است و در عینحال، قیمتها به دلار با جهش شدید همراه بودهاند، بهطوریکه حتی اجاره یک واحد معمولی برای بسیاری از خانوارها به بیش از ۴۰ تا ۵۰درصد درآمد ماهانه آنها میرسد.

برای مثال تا پیش از بحران، شاخص استطاعتپذیری مسکن سازمانملل توصیه میکرد هزینههای مسکن نباید بیش از ۳۰درصد از درآمد خانوار باشد، اما در شرایط فعلی، در بسیاری از مناطق کاراکاس و سکونتگاههای غیررسمی، این رقم به ۴۰ تا ۵۰درصد درآمد ماهانه رسیدهاست؛ یعنی خانوارها برای اجارهخانه، مجبورند بخش عمدهای از درآمد خود را کنار بگذارند و توان پرداخت هزینههای ضروری دیگر، مانند غذا، آموزش و حملونقل، بهشدت کاهش یافتهاست. پیامد این تورم مسکن، فشردگی خانوارها و سکونت چندنسلی است. بسیاری از خانوادهها، مانند نایروبیلارا و پسرش، مجبور شدهاند از آپارتمانهای بزرگتر صرفنظر کنند و در یک اتاق کوچک زندگی کنند.

برخی خانوارها حتی سه نسل را زیر یک سقف جای میدهند تا حداقل یک سرپناه داشتهباشند. این وضعیت باعث افزایش فشار اجتماعی، کاهش کیفیت زندگی و وابستگی به منابع جایگزین غالبا ناسالم، شدهاست. تورم سرسامآور مسکن در کنار بیثباتی پولی و کاهش قدرت خرید، بازار رسمی و وام مسکن را تقریبا فلج کرده است و بسیاری از خانوارها ناچارند به بازار غیررسمی و دلاریشده روی بیاورند؛ تا جاییکه معاملات اغلب نقدی، با دلار و خارج از سیستم بانکی انجام میشوند. حتی اقشار دارای شغل ثابت و درآمد نسبی بالا، مانند مهندسان و کارکنان بخش نفت و خدمات، نمیتوانند بهراحتی صاحب ملک شوند و خرید خانه برای آنها هم به یک رویا تبدیل شدهاست.

براساس گزارشی از الشرقالاوسط، نمونهای واقعی از شرایط موجود، گوستاوو مارتینز، مهندس شرکت نفت در کاراکاس است. او با داشتن شغل ثابت، تنها میتواند به سختی رویای خرید یک آپارتمان را در سر بپروراند. بانکها بهدلیل تورم بالا حاضر به ارائه وام نیستند و خرید ملک معمولا بهصورت نقد یا با چند قسط محدود و حتی با استفاده از حوالههای خارجی، چک یا چمدانهای دلار انجام میشود. این وضعیت اقتصادی و ساختاری، پیامدهای روزمره و ملموسی برای میلیونها خانوار ونزوئلایی بههمراه داشت و باعثشد بسیاری از خانوادهها حتی برای داشتن سرپناهی ساده و مطمئن با مشکلات شدید مواجهشوند. تا پایان سال۲۰۲۴، حدود هفتاددرصد از خانوارهای ونزوئلایی درآمد ماهانهای بین ۱۵۰ تا ۳۰۰ دلار داشتند؛ رقمی که حتی برای پرداخت اجاره کافی نبود و بسیاری را مجبور کرد سطح زندگی خود را پایین بیاورند یا به گزینههای ناامن و موقتی برای سکونت رویبیاورند.

نایروبی لارا، مادر مجرد سیساله، نمونهای از این وضعیت است. او همراه پسرش در یک اتاق کوچک در پتاره، بزرگترین و فقیرترین سکونتگاه غیررسمی کشور زندگی میکند. تا سالگذشته، درآمد ماهانهاش ۳۰۰ دلار بود و برای آپارتمانی دوخوابه با حمام و آشپزخانه ۱۰۰دلار اجاره میپرداخت، اما پس از کاهش حقوقش در سازمان غیردولتی و افزایش مکرر اجاره که هر 6ماه اتفاق میافتد، مجبور شد به اتاقی کوچکتر نقلمکان کند؛ جاییکه اکنون با پسرش در همان اتاق زندگی میکند. لارا میگوید: «الان برای زندگی اینجا ۸۰ دلار میپردازم، اما تنها ۱۸۵ دلار درآمد دارم، یعنی فقط ۱۰۵دلار برای غذا، مدرسه، اینترنت و حملونقل باقیمیماند. واقعیت این است که حتی هزینههای ثابت زندگیام را نمیتوانم پوشش دهم. واقعا در سختی هستم. به همینخاطر مجبور شدم از اتاق بزرگتر بگذرم و با حداقل وسایل در اتاق کوچکتر جا بگیرم.»

مصائب دسترسی به «خانه آبرومند»

در فقرترین مناطق شهری، اجارهخانه برای بسیاری تنها گزینه باقیمانده است، زیرا وامدهی تقریبا ازبین رفتهاست و قیمتها در بازار رسمی افزایشیافتهاند. برای برخی، این تنها «ریسمان نجات» در بحران اقتصادی است؛ مثلا دنیس لینارس، ۳۳ساله، در سال۲۰۲۳ موفق شد خانهای ۶۰متری در محله الگوراتارو، یکی از مناطق کمدرآمد کاراکاس، بخرد. او میگوید: «خانه قبلیمان را فروختیم و با پول آن و کمی پسانداز، همهچیز را جمع کردیم تا این خانه را بخریم. دو سالطول کشید، وام مسکن که نمیشد گرفت.» خسوس کاستییو، اقتصاددان، میگوید: «وقتی وام مسکن تقریبا حذف میشود، تحرک و پیشرفت خانوارها بهشدت مختل میشود. این یک مشکل ساختاری است.»

او توضیح میدهد که پیشتر ۷۰ تا ۸۰درصد خانهها با وام خریداری میشدند، اما اکنون با حذف این ابزار، تقاضا رکودی شده و قیمتها همچنان بالا باقی ماندهاست. بسیاری از خانوادهها مجبورند چند نسل زیر یک سقف زندگی کنند؛ از مادربزرگ تا نوهها. مسکن دیگر سکوی پرتاب رفاه نیست، بلکه مسیر دشواری با بیثباتی، نابرابری و نبود گزینههای واقعی است. داشتن خانهای آبرومند هنوز یک امتیاز است، نه یک حق. در غیاب سیاستهای پایدار، دستمزدهای مناسب و راهحلهای جامع شهری، هزاران خانواده مجبورند در مناطق آسیبپذیر سکونت کنند، زندگی چندنسلی داشتهباشند یا حتی از حداقل استانداردهای زیستی چشمپوشی کنند. این شرایط کشور را هر روز از هدف جهانی دسترسی به مسکن ایمن، مناسب و مقرونبهصرفه تا سال۲۰۳۰ دورتر میکند.