شماره روزنامه

۶۴۹۵

|

شاخص کل سومین کانال را هم از دست داد؛

تلاطم فروش در بورسدنیای اقتصاد: بورس تهران برای سومین روز متوالی در مسیر کاهشی قرار گرفت. دماسنج اصلی تالار شیشه ای از ابتدای هفته سه کانال مهم را از دست داده است. سرمایه گذاران صرف نظر از عوامل بنیادی، تحت تاثیر ریسکهای سیاسی در سمت فروش جای گرفتند. ارزیابی تابلوی معاملات بورس نشان میدهد، فشار فروش طی معاملات…

رشد نرخ ارز و انتظارات تورمی چگونه موتور محرک بازار سهام شد؟

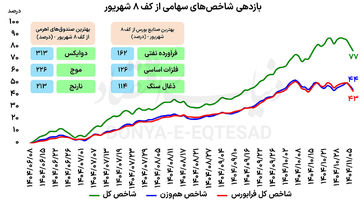

برندگان بورس از کف ۸ شهریوربورس تهران پس از پشت سر گذاشتن شوک ناشی از جنگ ۱۲روزه، مسیری متفاوت از هفتههای ابتدایی بحران پساجنگ را در پیش گرفت. افت قابلتوجه شاخص کل تا محدوده ۲میلیون و ۳۹۵هزار واحدی، تصویر روشنی از افزایش نااطمینانی و عقبنشینی سرمایهگذاران از داراییهای پرریسک ترسیم کرده بود. بااینحال، فروکش کردن…

چگونه سقفهای جدید جابهجا شد؛

روزنامه شماره ۶۴۶۵

در ۴۵ روز معاملاتی سال جاری، ارزش معاملات صندوقهای طلا از ارزش معاملات بازار سهام سبقت گرفته است

روزنامه شماره ۶۴۶۵

طیف گسترده ابزارهای مالی در بورسهای اوراق بهادار

روزنامه شماره ۶۴۶۵