پناهگاه جدید سرمایهها کجاست؟

دوئل زمستانی بازارها

پروانه کُبره: بازارهای دارایی در نخستین هفته بهمنماه، غیرقابل پیشبینی ظاهر شدند. ارز و طلا در مسیر صعودی قرار گرفتند، اما بورس یکی از ضعیفترین هفتههای تاریخی خود را پشت سر گذاشت. رشد قیمت دلار متاثر از افزایش انتظارات تورمی و تداوم نااطمینانیهای سیاسی، عملا تقاضا برای داراییهایی مانند طلا و سکه را تقویت کرد. از سوی دیگر، افزایش قیمت طلای جهانی و تشدید مخاطرات سیاسی، محرک مضاعفی برای رشد این بازارها بود و باعث شد سرمایهگذاران به سمت حفظ ارزش داراییهای خود حرکت کنند. در مقابل، بازار سهام به دلیل افزایش ریسکهای سیستماتیک با خروج پول و غلبه فضای هیجانی و احتیاط حداکثری معاملهگران مواجه شد. این وضعیت نشان میدهد رفتار سرمایهگذاران بیش از آنکه مبتنی بر تحلیل بنیادی باشد، بر پایه مدیریت ریسک و پیرامون عدم قطعیتهای حاکم بر وضعیت متغیرهای اثرگذار بر روند بازارها شکل گرفته است. تداوم این واگرایی میتواند سیگنالی مبتنی بر اصلاح در بازار سرمایه را مخابره کند. سیگنالی که مسیر ورود پول به داراییهای نقدشونده و کمریسکتر را هموار خواهد کرد. افزون بر آن صندوقهای درآمد ثابت با خروج 6همت پول مواجه شدند. اما صندوقهای طلا میزبان 570میلیارد تومان پول حقیقی در هفته اخیر بودند.

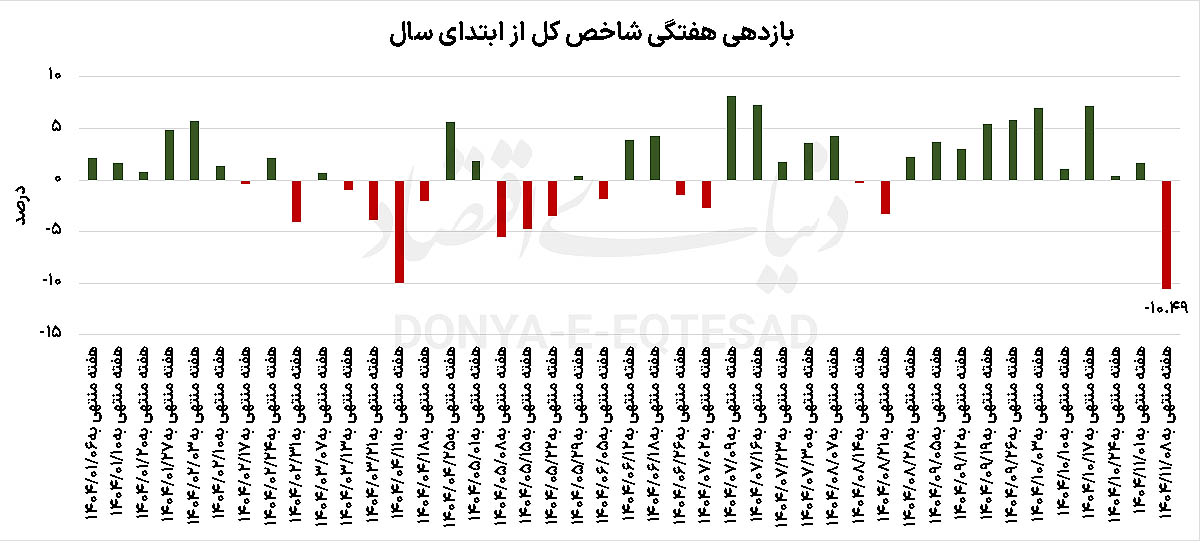

بورس در هفتهای که گذشت تحتتاثیر افزایش ریسکها، روزهای سختی را تجربه کرد و پنج کانال مهم را از دست داد. فشار فروش در اغلب نمادها ادامهدار بود و فضای بیاعتمادی بر بازار سایه انداخت. تشدید ریسکهای سیاسی و اقتصادی باعث شد شاخص کل با افت قابلتوجهی همراه شود و دومین عملکرد ضعیف هفتگی در تاریخ خود را به ثبت برساند. واقعیت آن است که افزایش تنشهای سیاسی و تشدید نااطمینانیهای ژئوپلیتیک در منطقه، بازار سهام را در یکی از پرنوسانترین هفتههای اخیر قرار داد. فضای انتظاری منفی و نگرانی از پیامدهای احتمالی تحولات امنیتی، موجب شد فشار فروش در اغلب نمادها افزایش یابد و رفتار معاملهگران بیش از هر زمان دیگری هیجانی شود. در نتیجه این شرایط، شاخص کل بورس تهران طی نخستین هفته بهمنماه افتی کمسابقه را تجربه کرد و بخش قابلتوجهی از رشد ماههای گذشته را از دست داد. همزمان شاخص هموزن نیز که نمایانگر وضعیت کلی سهام کوچکتر است، با کاهش قابلتوجهی همراه شد و نشان داد دامنه ریزش محدود به نمادهای بزرگ و شاخصساز نبوده است.

بازار سهام متاثر از هیجانات ناشی از تنشهای منطقهای، هفته ملتهبی را تجربه کرد. به طوری که شاخص کل بورس تهران با افت 10.5درصدی، بیشترین ریزش هفتگی را از هفته منتهی به 29 مرداد 99 تجربه کرد. همچنین نماگر هموزن کاهش 9.45درصدی را به ثبت رساند. این میزان بالاترین افت هفتگی نماگر ثانویه از هفته منتهی به 20اردیبهشت 1402 بوده است. رکوردهای تلخ بازار سرمایه در حالی رقم خورده است که قیمت دلار در بازار آزاد در هفته اول بهمنماه با رشد 12درصدی به سطوح بالایی نزدیک شده است. اسکناس آمریکایی بالاترین افزایش قیمت را طی 48هفته اخیر تجربه کرده است. همچنین صندوقهای طلا تحتتاثیر نوسانات نرخ دلار و افزایش بهای طلای جهانی، به طور متوسط بازدهی 21درصدی را برای سرمایهگذاران خود به ارمغان آوردهاند. طلای 18 عیار نیز هفته هیجانی را سپری و سقفهای قیمتی جدیدی را ثبت کرد. هر گرم طلای ۱۸ عیار در ابتدای هفته قبل در کانال ۱۶میلیون و ۴۸۰ هزار تومان معامله شد، اما از دوشنبه وارد روند صعودی شد. قیمت فلز زرد به ۱۷میلیون و ۲۴۴ هزار تومان رسید و سپس کانالهای ۱۸، ۱۹ ،۲۰ و ۲۱میلیونی را هم در هفته مذکور فتح کرد تا بازدهی این بازار به حدود ۲۸ درصد برسد.

شتاب کمسابقه قیمتها در بازار طلا و ارز طی هفته اخیر به نوعی از قطبنمای انتظارات سرمایهگذاران مبدل شده است. رشد بیش از 150 درصدی طلای ۱۸ عیار از ابتدای سال تاکنون تنها بیانگر افزایش ارزش یک کالای فیزیکی نیست؛ بلکه بازتابی از نگرانیهای عمیقتر نسبت به وضعیت اقتصادی و قدرت خرید پول ملی است. در واقع، زمانی که طلا با چنین سرعتی صعود میکند، بازارها این پیام را دریافت میکنند که سطح نااطمینانی و تورم انتظاری در حال افزایش است. کارشناسان معتقدند؛ این سیگنال بهطور مستقیم بر رفتار سرمایهگذاران در بورس اثر میگذارد. در فضایی که ریسکهای سیاسی و اقتصادی پررنگ میشود، سرمایه به سمت داراییهایی میرود که نقدشوندگی بالا و وابستگی کمتری به تصمیمات سیاستگذار دارند. در مقابل، سهام شرکتها که سودآوریشان به متغیرهایی مانند نرخ ارز، سیاستهای قیمتی، ثبات قوانین و چشمانداز تولید گره خورده، در اولویت پایینتری قرار میگیرند. به همین دلیل، جهش نرخ طلا را میتوان نشانهای از جابهجایی تدریجی اعتماد از بازار سرمایه به سمت پناهگاههای امن تلقی کرد.

عدم قطعیتهای تعیینکننده

پرونده معاملات بورس تهران در هفتهای که گذشت، با افت همه شاخصهای سهامی بسته شد. شاخص کل همه روزهای معاملاتی هفته مذکور را سرخپوش شد و کانال 4میلیون واحد را هم از دست داد. رصد رفتار معاملهگران نشان میدهد؛ همچنان میل به عرضه سهام در میان فعالان بازار سهام بالا است و این موضوع به خروج سرمایه خرد حقیقی از بازار و از دست رفتن مرز روانی و مهم 4میلیون واحدی منجر شده است. اما این وضعیت تا چه زمانی ادامه دارد؟

محمد غفوری، تحلیلگر بازارهای مالی در گفتوگو با «دنیای اقتصاد» ضمن بررسی وضعیت بازار سهام اظهار کرد: بورس تهران در روزهای اخیر وارد فاز آشکاری از هیجان و فرسایش شده است. تداوم افت شاخصها نشان میدهد فضای عمومی معاملات بیش از آنکه مبتنی بر تحلیلهای بنیادی باشد، تحتتاثیر ترس و احتیاط قرار گرفته است. کاهش شاخص کل به زیر مرز روانی ۴میلیون واحد و ثبت عدد حدود ۳میلیون و ۹۸۱ هزار واحد، از منظر تکنیکال یک سیگنال منفی مهم تلقی میشود. این سطح بهعنوان یکی از حمایتهای کلیدی بازار شناخته میشد و شکست آن میتواند انتظارات نزولی را تشدید کند.

به گفته این کارشناس، همزمان افت شاخص هموزن نیز نشان میدهد فشار فروش تنها محدود به نمادهای بزرگ نبوده و بخش عمدهای از بازار، بهویژه سهام کوچکتر، درگیر موج خروج سرمایه شدهاند. او در ادامه افزود: وقتی بیش از ۷۵ درصد نمادها در محدوده منفی معامله میشوند، میتوان گفت بازار وارد فاز «پنیک» شده و رفتار جمعی سهامداران خرد نقش تعیینکنندهای در تشدید ریزشها دارد. در چنین فضایی، حتی ورود پول به برخی صنایع مانند فلزات اساسی نیز بیشتر ماهیت مقطعی دارد و نمیتواند تصویر کلی بازار را تغییر دهد.

این کارشناس با بیان اینکه از منظر تحلیلی، مهمترین عامل وضعیت فعلی را باید در رشد ریسکهای سیستماتیک جستوجو کرد، گفت: این ریسک ها ناشی از شرایط سیاسی، ابهامات اقتصادی و نبود چشمانداز روشن در سیاستگذاری است. این عوامل باعث شده سرمایهگذاران ترجیح دهند نقد شوند، حتی اگر از منظر بنیادی بسیاری از شرکتها در وضعیت مناسبی قرار داشته باشند. محدوده ۳میلیون و ۹۰۰ هزار واحد میتواند بهعنوان یک حمایت مهم کوتاهمدت عمل کند، اما حفظ آن بیش از هر چیز به عقبگرد فضای هیجانی وابسته است.

محمد غفوری افزود: نکته قابلتوجه آن است که در سطح بنیادی، بازار همچنان ظرفیتهای مثبتی دارد. حذف نرخهای ترجیحی، تعدیل تدریجی سیاستهای ارزی و انتشار گزارشهای فصلی میتواند سودآوری شرکتهای دلاری و حتی ریالی را تقویت کند. بهویژه در فصل بهار، افزایش نرخ فروش بسیاری از شرکتها و بهبود حاشیه سود، میتواند نسبتهای ارزشگذاری مانند P/E را به سطوح جذابتری برساند. بنابراین شکاف معناداری میان واقعیتهای بنیادی و رفتار فعلی بازار وجود دارد.

این کارشناس اظهار کرد: در مجموع، آنچه در روند معاملات بورس تهران مشاهده میشود بیشتر «اصلاح ناشی از احتیاط» است تا «ریزش مبتنی بر ضعف بنیادی». تا زمانی که ریسکهای سیستماتیک کاهش نیابد و مخاطرات سیاسی آرامتر نشود، بازار درگیر نوسانات فرسایشی باقی خواهد ماند. اما در صورت تعدیل این وضعیت، همین سطوح فعلی میتواند به نقطه شروع بازگشت تدریجی اعتماد و شکلگیری یک روند متعادل صعودی مبدل شود. آرام شدن شرایط میتواند باعث حرکت بازار به سمت تعادل شود. بهطور کلی، بورس در نقطهای حساس قرار گرفته که مسیریابی آن متاثر از تحولات بیرونی و سطح ریسکهای غیراقتصادی خواهد بود.